こんにちは。

ゴリラ会長です。

みなさんはiDecoが70歳未満に延長されたのをご存知ですか?

まず、iDecoってなに?って方もいるかと思います。投資が身近になってきている世間でiDeCoをやっておいた方がいいという意見もあります。

そこで今回はiDeCoを詳しく知らない方や興味がある方のためにわかりやすく解説します!

iDeCoって?

まず初めにiDeCoについてわかりやすく解説していきますね。

iDeCoというのは別名個人型確定拠出年金と言って、結論、若いうちから積み立てておく年金(退職金)のことなんです。働きながら積み立てることで将来の年金が増える目的があります。老後2000万問題などと言われている中でやらない意味がないでしょう。しかし、注意点も数多くありますのでそちらも随時解説していきますね。

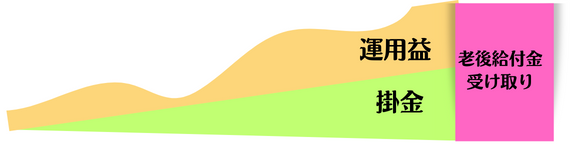

iDeCoの流れ

毎月ごとにお金を積み立てていきます。

自分で運用

積み立てたお金を自分で選んだ運用商品(保険や投資信託など)で運用していき、老後の資金を準備します。

年金受け取り

運用したお金を受け取ります。受け取れる金額は一人一人の運用額により異なります。

iDeCoのメリット

ここまでなんとなくiDeCoについて理解できましたか?次にiDeCoのメリット・注意点をわかりやすく解説していきます。

メリット

・掛け金が全額所得控除

・運用して得た利益も非課税

・老後生活も豊かに送ることができる

・掛け金が全額所得控除

掛け金全額が所得控除の対象となります。

例えば、毎月1万円ずつ掛け金を積み立てしていた場合、所得税(10%)、住民税(10%)を控除することができ、年間2.4万円税金が軽減されます。

・運用して得た利益も非課税

通常、運用益には20.315%の税金がかかりますが、iDeCoの場合、非課税となるためその分を再投資に回すことができます。

・老後生活も豊かに送ることができる

若いうちから掛け金を積み立てておくことで老後での生活が豊かに送ることができます。老後2000万円問題も解決できます。

iDeCoの注意点

注意点

・原則、60歳になるまで受け取れない

・給付額は運用成績によって変動する

・課税所得がない方は掛け金から所得控除されない

・60歳になるまで受け取れない

iDeCoは原則、60歳になるまでは受け取ることができません。ここはNISAとよく比較されるとこですね。NISAはいつでも引き出すことが可能ですが、iDeCoは老後の資産形成を目的としているため、引き出すことができないんです。また、60歳以上で加入した場合には加入した日から5年後に受給することができます。

・給付額は運用成績によって決まる

60歳になった時の受給額は個人の運用成績によって決まってきます。つまり、掛け金が多く総利回りが多ければ多いほど受給額も多くなるということですね。

・課税所得がない方は掛け金から所得控除されない

これは当たり前のことですが課税所得がない方には掛け金から所得控除はされません。

今回iDeCoは何が変わったの?

では今回の改正でiDeCoの何が変わったのかをわかりやすく解説していきます。

変更点

・掛け金の出せる期間を70歳未満に引き上げ

厚生労働省はiDeCoの掛け金を出せる期間を65歳未満から70歳未満に引き上げました。理由としては2023年に65~69歳の人の52%が働いていたためです。また、まだ検討段階ではありますが今後掛け金の上限額や受給開始年齢の上限引き上げもありそうですね。

ちなみに掛け金の上限額は働き方で変わってきます。以下が上限額となります。

・厚生年金には入れない自営業者やフリーランスは月6万8000円

・会社員で企業年金がない場合は2万3000円

まとめ

iDeCo(個人型確定拠出型年金)とは若いうちから積み立てておく年金(退職金)のこと

iDeCoのメリット

・掛け金が全額所得控除

・運用して得た利益も非課税

・老後生活も豊かに送ることができる

iDeCoの注意点

・原則、60歳になるまで受け取れない

・給付額は運用成績によって変動する

・課税所得がない方は掛金から所得控除されない

今回の変更点

・掛け金の出せる期間を70歳未満に引き上げ

コメント